Novidades fiscais para 2024 – Conheça todos os benefícios para a sua empresa

As novidades fiscais para 2024 já se encontram refletidas no Orçamento de Estado (OE) para 2024, este contempla algumas novidades que as empresas devem ter em consideração no próximo ano.

O governo neste OE incluiu incentivos à capitalização, diminuição do IRC para as startups, redução da tributação sobre os encargos com a frota automóvel, incentivos fiscais para aumentos salariais dos colaboradores e apoios extraordinários para encargos com a energia.

Neste artigo vamos conhecer mais pormenorizadamente as novidades fiscais para 2024 e os incentivo que as empresas podem beneficiar.

Benefícios fiscais para a contratação de trabalhadores qualificados

Em 2024, as empresas que pretendam contratar novos colaboradores qualificados, isto é, com habilitações literárias de nível 7 ou 8, passam a contar com os salários pagos dos mesmos.

Para o efeito desta medida, serão considerados como custos salariais, o salário bruto de cada colaborador, as contribuições obrigatórias para a segurança social, o seguro de acidentes de trabalho, entre outros.

Está ainda previsto na proposta de Orçamento de Estado para 2024 que os rendimentos de trabalho em espécie que passem pela concessão de habitação permanente, pela entidade patronal, em Portugal, passarão a estar isentos de IRS e contribuições sociais durante 2024, 2025 e 2026.

Esta isenção tem como valor limite, o valor das rendas previstas no programa de apoio ao arrendamento em Portugal.

Incentivo ao aumento de salários dos colaboradores

As empresas que optem por aumentar os salários dos seus colaboradores, em pelo menos 5%, terão como mais valia, a isenção de IRS e TSU sobre o pagamento de até 4.100€ que sejam concedidos a título de distribuição de lucros. Este apoio será atribuído independentemente do salário base de cada colaborador.

No que a cada colaborador diz respeito, estes rendimentos irão ser contabilizados para efeito do cálculo do IRS a pagar.

Aumento de salário mínimo

Em 2024, os colaboradores das empresas que auferem o salário mínimo de 760€, terão um aumento de 60€ em relação a 2023, desta forma o salário mínimo em 2024 será fixado em 820€ mensais.

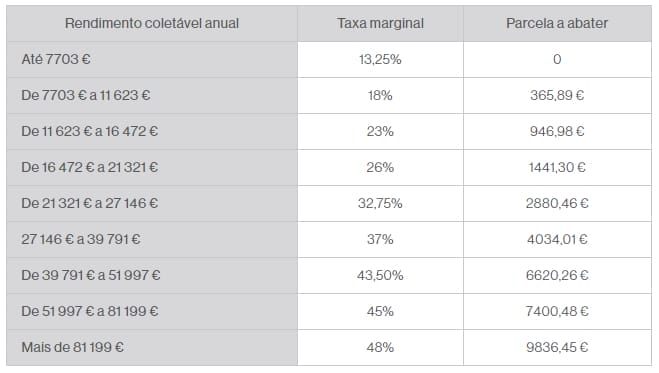

Descida das taxas de IRS nos primeiros 5 escalões

Os cinco primeiros escalões de IRS veem a sua taxa descer em 2024 segundo o novo Orçamento de Estado.

Todas as empresas que utilizem como software de gestão, o inWork ERP, só terão de contactar os nossos serviços para a tabela de IRS ser atualizada.

Fonte: DECO PROTeste

Alteração na tributação de encargos com viaturas

Em 2024, os gastos com viaturas ligeiras de mercadorias, motos e motociclos, passam a contar com uma tributação autónoma mais baixa.

Para os veículos com um custo de aquisição de até 27.500€, a taxa será de 8,5% (face aos 10% anteriores), já para os veículos com um custo até 35.000€, a taxa será fixada nos 25,5% (face aos anteriores 27,5%). Os os veículos com custo de aquisição superior a estes valores apresentados, a taxa passa dos 35% em 2023 para os 32,5% em 2024.

No que diz respeito a veículos exclusivamente movidos a energia elétrica que tenham como destino de utilização a exploração de serviço público de transportes, o aluguer no exercício da atividade normal do sujeito passivo ou quando o seu uso for qualificado como rendimento do trabalho dependente não estarão sujeitos à tributação autónoma.

Neste ponto as novidades fiscais para 2024 não ficam por aqui, o OE inclui ainda um incentivo à renovação de frotas, com a isenção da diferença positiva entre as mais-valias e menos valias decorrentes da venda de veículos de mercadorias, comprados antes de julho de 2021 e com peso bruto igual ou superior a 35 toneladas, e cujo valor de venda seja integralmente para a aquisição de novos veículos de mercadorias.

Isenção de IMI nos prédios urbanos destinados a habitação

A proposta do Governo no OE para 2024 prevê que haja uma isenção do pagamento de IMI (Imposto Municipal sobre Imóveis) para a aquisição de prédios ou parte de prédios construídos, ampliados ou melhorados. A isenção é destinada apenas para a aquisição de arrendamento para habitação permanente.

Deixe um comentário

Tem de iniciar a sessão para publicar um comentário.